Hedge funds aceleram vendas globais e reforçam apostas de queda com guerra no Irã

A piora das perspectivas para uma trégua rápida no Oriente Médio levou gestores a ampliar posições vendidas em ações globais, especialmente por meio de ETFs e de setores mais sensíveis ao ciclo econômico. Ao me...

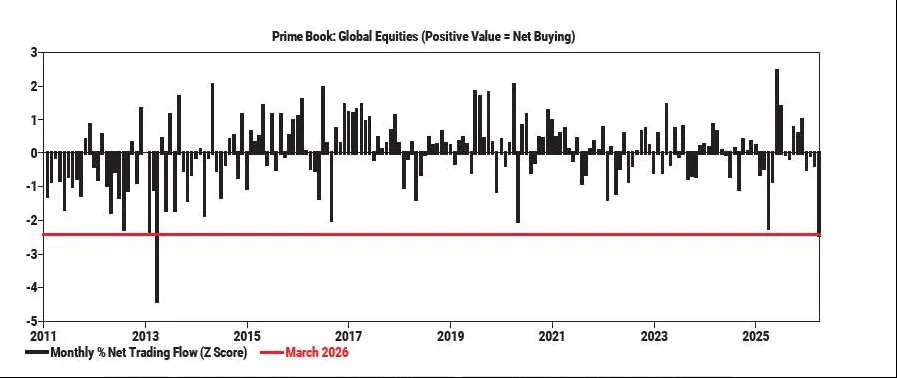

Os hedge funds entraram em março como se a hipótese de uma resolução rápida para a guerra no Oriente Médio tivesse deixado de ser cenário-base. Dados da unidade de corretagem prime do Goldman Sachs mostram que os fundos venderam ações globais no ritmo mais acelerado dos últimos 13 anos, no segundo maior movimento desde o início da série, em 2011.

O número impressiona, mas o detalhe mais importante é a composição do fluxo. A maior parte da movimentação não veio apenas de redução de exposição. Veio de aumento de posições vendidas. Em outras palavras, os gestores não estavam simplesmente correndo para a margem. Estavam montando apostas explícitas de queda.

Esse comportamento ajuda a distinguir um mercado nervoso de um mercado convencido de que a assimetria piorou. Quando fundos ampliam short selling em vez de apenas zerar risco, eles estão dizendo que a relação entre preço e fragilidade ficou mais favorável para ganhar dinheiro com novas quedas. Isso não é pânico cego. É julgamento de probabilidade.

O pano de fundo é conhecido. O índice MSCI All-Country World caiu 7,4% em março, registrando o pior mês desde 2022. O S&P 500 recuou 5,1%. A guerra no Irã elevou a incerteza sobre energia, reacendeu dúvidas sobre inflação e reduziu a confiança de que a desaceleração global continuaria administrável. Para um gestor tático, é justamente nesse ambiente que a proteção deixa de ser custo e passa a ser posição central.

Os instrumentos usados nessa proteção também dizem muito. Segundo o material-base, gestores recorreram fortemente a ETFs de ações de grande capitalização para expressar ceticismo sobre a trajetória do mercado americano. Esse canal é importante porque oferece velocidade, escala e facilidade de execução em momentos de estresse. Em vez de construir tese nome a nome, o investidor aperta o mercado inteiro de uma vez.

O uso intenso de ETFs ajudou a impulsionar um aumento de 17% nas posições vendidas em todo o mercado americano. Ao mesmo tempo, houve saídas líquidas em oito dos 11 setores da bolsa dos EUA. Os mais atingidos foram industriais, materiais e financeiras, grupos diretamente ligados à atividade econômica e, portanto, mais vulneráveis a um choque geopolítico que encarece energia, aperta condições financeiras e reduz visibilidade sobre investimento corporativo.

Esse padrão faz sentido. Industriais sofrem quando transporte e insumos ficam mais caros. Empresas de materiais enfrentam compressão de margem e demanda mais incerta. Bancos e financeiras tendem a apanhar quando o mercado revisa crescimento para baixo e começa a considerar deterioração de crédito ou menor apetite por financiamento. A guerra, nesse caso, não é só evento externo. É gatilho para reprecificação do ciclo inteiro.

Ao mesmo tempo, houve uma rotação clara para defesa. A compra de ações de bens de consumo essenciais ocorreu no ritmo mais forte desde julho de 2025, e foi puxada por posições compradas, não apenas por fechamento de shorts antigos. Isso importa porque sugere convicção positiva, ainda que modesta. Em ambiente de aversão a risco, o mercado volta para empresas com demanda mais previsível, menos dependência do ciclo e capacidade maior de repassar custos.

O comportamento em tecnologia, mídia e telecomunicações foi mais ambíguo. Pela primeira vez em quatro meses, os investidores ficaram compradores líquidos do setor. Mas o dado parece menos otimista do que pode parecer à primeira leitura. Segundo o material-base, a melhora decorreu principalmente do encerramento de posições vendidas anteriores, e não da construção agressiva de novas apostas compradas. Foi mais um movimento de limpeza tática do que de entusiasmo renovado.

Esse detalhe é importante porque evita uma conclusão apressada de “fuga para tecnologia”. O que os fundos parecem ter feito foi reduzir shorts em áreas onde a assimetria de queda talvez já estivesse mais comprimida, ao mesmo tempo em que aumentavam posições defensivas e ampliavam apostas contra os segmentos mais cíclicos. É uma proteção sofisticada, não um retorno ao modo risco.

No agregado, o mercado ainda não está operando um cenário de colapso financeiro. Não há sinal, pelo menos nesses dados, de que gestores estejam posicionados para uma repetição de 2008 ou algo semelhante. O que mudou foi a narrativa dominante. A guerra deixou de ser tratada como evento regional potencialmente contido e passou a ser precificada como variável capaz de afetar energia, inflação, margens e confiança de forma mais ampla.

Essa mudança de humor tende a ter efeitos além do curto prazo. Se o conflito se prolongar e o petróleo seguir pressionado, a rotação atual pode se aprofundar e contaminar mais fortemente a economia real. Se, ao contrário, houver descompressão geopolítica rápida, parte dessas posições vendidas pode ser desmontada com velocidade, produzindo repique igualmente forte. É por isso que o posicionamento de hedge funds merece atenção: ele funciona como termômetro não só de medo, mas de como o dinheiro profissional está tentando monetizar a incerteza.

Por ora, o recado dos gestores é inequívoco. Eles não estão pagando para ver uma recuperação heroica do mercado. Estão preferindo usar o choque geopolítico para reforçar proteção, punir os setores mais sensíveis ao ciclo e tratar qualquer alta como movimento a ser vendido, não perseguido.