A espiral de vendas forçadas pode amplificar o pânico dos investidores após tarifas de Trump

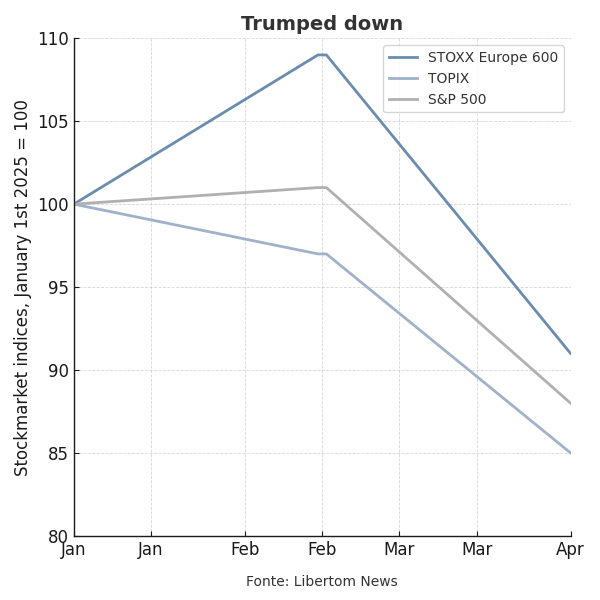

A inquietação que vemos hoje nos mercados financeiros globais revela uma verdade perturbadora: o pânico dos investidores parece surpreendentemente justificado. Desde que Donald Trump anunciou seu pacote ampliado de tarifas em 2 de abril, mercados ao redor do mundo entraram em território descendente, com poucos sinais de recuperação à vista.

Embora analistas inicialmente acreditassem que estas tarifas fossem apenas uma tática de negociação - uma ferramenta para extrair concessões dos parceiros comerciais americanos - a intensificação da retórica com o anúncio adicional de 5 de abril (tarifas de 50% sobre a China caso Xi Jinping não retire suas próprias taxas retaliatórias) sugere uma mudança fundamental na política comercial dos EUA.

Quando os preços de ativos oscilam violentamente, surgem riscos sistêmicos que podem transformar uma correção de mercado em uma crise financeira completa. Este fenômeno ocorreu em 2022, quando quedas acentuadas nos títulos britânicos ameaçaram fundos de pensão altamente alavancados, forçando o Banco da Inglaterra a intervir para estabilizar os mercados. Em 2021, vimos dinâmica semelhante quando o family office Archegos implodiu, causando bilhões em perdas para seus bancos credores.

Em ambos os casos, a mecânica foi assustadoramente similar: movimentos bruscos de mercado geraram chamadas de margem para instituições com posições deficitárias, que precisaram vender ativos rapidamente, amplificando a queda inicial e criando um ciclo vicioso.

Há sinais preocupantes de que estamos à beira de outro ciclo destrutivo. Segundo reportagens do Financial Times, grandes bancos de Wall Street já estão emitindo as maiores chamadas de margem para seus clientes hedge funds desde 2020. Nos três últimos dias de negociação, as ações americanas caíram quase tão rapidamente quanto durante o início da pandemia de COVID-19, quando grande parte da economia global foi paralisada.

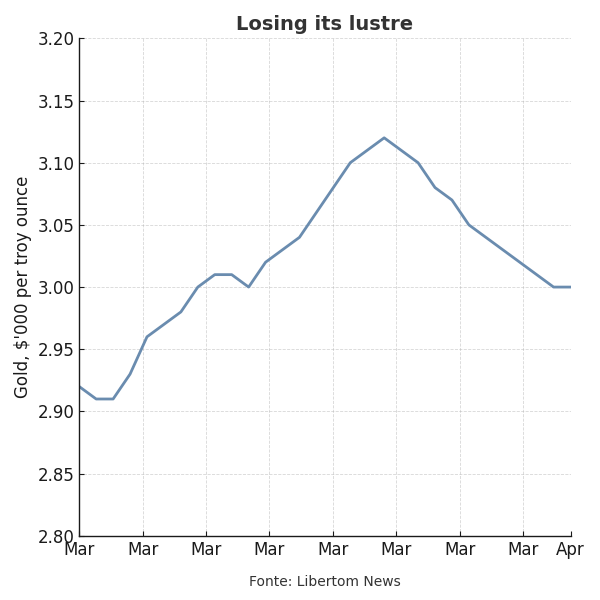

Até o ouro, tradicionalmente um porto seguro em tempos turbulentos, caiu significativamente após o anúncio de Trump - um comportamento atípico que sugere vendas forçadas, onde traders liquidam seus ativos mais líquidos para atender às chamadas de margem. Em 7 de abril, até mesmo os títulos do Tesouro americano de dez anos, outro refúgio clássico, sofreram queda.

Embora estes movimentos ainda precisem ganhar mais momentum para representar uma ameaça verdadeiramente sistêmica, há razões concretas para temer que o pânico atual possa se tornar profecia autorrealizável. Os indicadores de volatilidade esperada para o próximo mês dispararam, refletindo-se nos prêmios de seguro que traders pagam para se proteger contra oscilações bruscas em ações, rendimentos de títulos e taxas de câmbio.

O VIX, conhecido como "índice do medo" que mede a volatilidade esperada para ações americanas, saltou dramaticamente. Tais movimentos servem como sinais para gerentes de risco instruírem seus operadores a fechar posições mais arriscadas, limitando potenciais danos futuros. Se múltiplas instituições financeiras realizarem este processo simultaneamente, o resultado será mais vendas forçadas e maior volatilidade - um ciclo que se autoalimenta.

O mercado de títulos corporativos representa outro canal através do qual expectativas negativas podem se concretizar. Com temores crescentes de uma recessão global, os custos de empréstimos para empresas dispararam. O rendimento adicional médio exigido de emissores de "junk bonds" nos EUA, comparado aos títulos do Tesouro, subiu para 4,5 pontos percentuais, versus 2,6 em meados de fevereiro.

Para empresas com classificações de crédito de maior risco (CCC ou inferior), o adicional chega ao impressionante patamar de 11 pontos percentuais. Companhias com dívidas próximas ao vencimento terão pouca escolha além de pagar essas taxas elevadas, restringindo sua capacidade de investir e operar - aumentando a probabilidade de uma desaceleração econômica e uma onda de inadimplência.

Em circunstâncias normais, investidores esperariam que bancos centrais reduzissem as taxas de juros para aliviar condições financeiras e compensar impactos no crescimento econômico. No entanto, em 4 de abril, Jerome Powell, presidente do Federal Reserve, indicou que o Fed "aguardará maior clareza" antes de agir. Com consumidores já temendo que as tarifas trumpianas aumentem a inflação, cortes prematuros nas taxas poderiam alimentar mais preocupações inflacionárias.

Esta relutância de Powell em oferecer suporte aos mercados representa uma mudança significativa na postura do banco central americano. Se os investidores estão assustados hoje, eles têm amplas razões para tal preocupação - e o verdadeiro teste para a estabilidade financeira global pode estar apenas começando.

Eduardo é jornalista e comentarista político, com uma visão crítica sobre os eventos que impactam a política, a economia e as questões sociais. Suas colunas provocam reflexões e convidam seus leitores a questionar o status quo.

Em uma sala de conferências no distrito financeiro de São Paulo, engenheiros da Libertom Corporation finalizam os últimos ajustes de um sistema que promete algo que soa ao mesmo tempo familiar e revolucionário: ancoragem monetária baseada em ouro.

Os livros de economia estão repletos de teorias elegantes sobre inflação, desvalorização monetária e preservação de valor. Porém, nada ensina mais efetivamente sobre estes conceitos do que examinar casos reais onde pessoas comuns enfrentaram situações extremas de instabilidade econômica. Cada crise monetária da história oferece lições práticas sobre quais estratégias funcionam durante tempestades

O Cone Sul da América Latina representa um dos cenários macroeconômicos mais fascinantes e desafiadores do mundo contemporâneo. Composto principalmente por Argentina, Brasil e Uruguai, esta região oferece um verdadeiro laboratório a céu aberto para compreender como diferentes abordagens de política monetária, fiscal e cambial podem produzir resultados dramaticamente distintos

Your experience on this site will be improved by allowing cookies Cookie Policy

Español

Español  English

English