Sistema de pagamento digital do Banco Central gerou maior concorrência no setor financeiro, estimulou crescimento econômico e transformou o NuBank na maior fintech do mundo fora da China, movimentando R$26 trilhões em 2024.

O sistema de pagamentos instantâneos Pix, lançado pelo Banco Central do Brasil em novembro de 2020, tornou-se um fenômeno sem precedentes de adoção tecnológica, transformando completamente o cenário financeiro nacional.

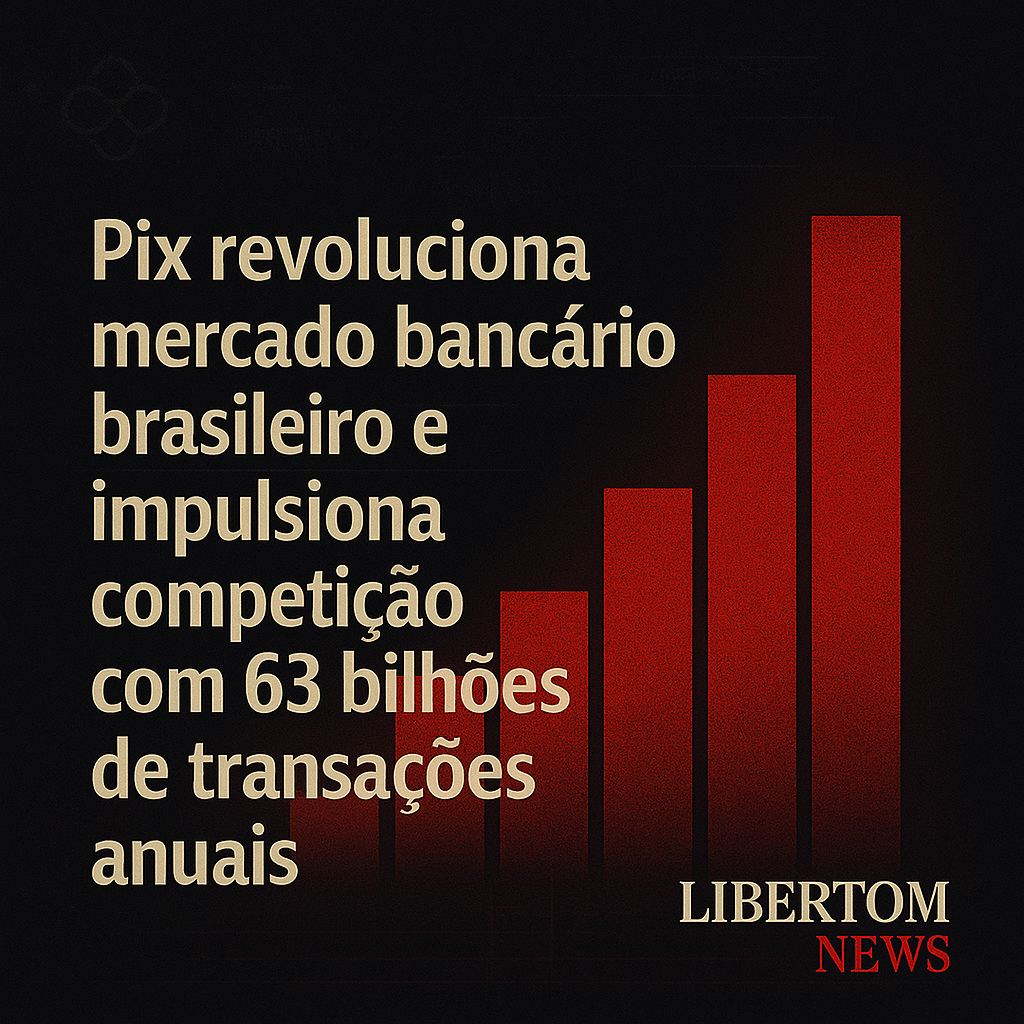

Em apenas quatro anos, o Pix se consolidou como o meio de pagamento mais utilizado no país, superando dinheiro físico e cartões. O volume de transações saltou de 9 bilhões em 2021 para impressionantes 63 bilhões em 2024, movimentando R$26 trilhões (aproximadamente US$4,5 trilhões).

A velocidade de adoção do sistema brasileiro não encontra paralelo em nenhum outro país do mundo, nem mesmo na Índia, pioneira em pagamentos instantâneos governamentais com seu UPI, lançado em 2016.

"O Pix está rapidamente suplantando pagamentos em dinheiro", afirmou Renato Gomes, um dos oito diretores do Banco Central brasileiro. Dados recentes mostram que as retiradas em caixas eletrônicos caíram quase 40% em relação ao seu pico.

A gratuidade para usuários finais e o baixo custo para comerciantes — com taxas médias de apenas 0,22% — criaram um ambiente favorável à competição, em contraste com as tarifas até dez vezes maiores cobradas nas transações com cartões.

O maior beneficiado deste novo ecossistema tem sido o NuBank. O banco digital, que não cobra pela abertura de contas, saltou de 17 milhões de clientes em 2019 para impressionantes 102 milhões de usuários brasileiros em 2024, além de outros 12 milhões no México e na Colômbia.

Esta expansão tornou o NuBank o maior banco digital do mundo fora da China, comprovando como a democratização do acesso a serviços financeiros pode gerar oportunidades em um mercado antes dominado por poucos players.

Até 2018, apenas seis instituições concentravam 82% dos ativos e 86% dos empréstimos no sistema bancário brasileiro. Graças ao Pix, empresas menores sem recursos para manter agências físicas ou redes de caixas eletrônicos agora podem competir em condições mais equilibradas.

Estímulo à produtividade e ao crescimento econômico

O impacto do sistema vai além do setor financeiro. Gomes sugere que a adoção em massa do Pix pode ter contribuído para o aumento da produtividade nacional. Não por coincidência, o PIB brasileiro tem superado as expectativas por três anos consecutivos.

A plataforma também está evoluindo constantemente. Em fevereiro de 2024, o Banco Central implementou pagamentos por aproximação via smartphones. A partir de junho, os usuários poderão programar pagamentos recorrentes, como contas de serviços públicos.

Modelo para a América Latina

O sucesso do modelo brasileiro já inspira outros países. Em fevereiro deste ano, a Colômbia lançou um sistema similar, desenvolvido em parceria com algumas das mesmas empresas de tecnologia que trabalharam no Pix.

O Banco Central também avança em direção ao Drex, versão digital do real que está em fase de testes e deve ser lançada ainda este ano, colocando o Brasil entre os poucos países com moedas digitais emitidas por bancos centrais.

A base de usuários do Pix, todos já vinculados a suas respectivas contas bancárias e números de identificação fiscal, facilita a implementação do Drex. Empresas como Santander, Visa, Mastercard e Google já participam dos projetos-piloto.

Desafios de centralização

Diferentemente da Índia, onde o UPI é administrado por um órgão da indústria, o Pix é gerenciado inteiramente pelo Banco Central. A instituição controla sozinha toda a infraestrutura e o banco de dados criptografado que armazena as transações.

Esta centralização gera críticas sobre potenciais riscos de segurança e privacidade. "Agora vivemos numa democracia, mas imagine se isto existisse sob uma autocracia e toda a sua informação estivesse disponível para o governo", alertou o executivo de uma importante empresa de fintech que preferiu não se identificar.

Apesar dessas preocupações, os brasileiros abraçaram o sistema, que agora expande suas fronteiras. O Banco Central negocia com países que abrigam grandes comunidades brasileiras para permitir o envio de remessas via Pix, ameaçando empresas tradicionais de transferência internacional que cobram taxas elevadas.

O único revés político ocorreu em janeiro, quando uma iniciativa da Receita Federal para monitorar transações acima de R$5.000 foi mal interpretada como uma tentativa de taxação. O episódio gerou tamanha reação negativa que afetou os índices de aprovação do presidente Luiz Inácio Lula da Silva, forçando o governo a recuar na medida.

Um pequeno preço a pagar pelo sucesso de uma das maiores inovações financeiras da história recente do Brasil, que demonstra como a redução de burocracia e o estímulo à competição podem gerar benefícios econômicos tangíveis para toda a sociedade.

Israel Augusto Esgaib é CEO da Libertom e gestor de fundos de investimentos, com certificações CFG, CFA e CGA. Com sólida experiência de mercado, atua há mais de cinco anos no setor financeiro, tendo passado por gestoras renomadas. Na Libertom News, contribui como redator e comentarista especializado em finanças e mercado de capitais, oferecendo uma abordagem técnica, independente e alinhada aos p

Em uma sala de conferências no distrito financeiro de São Paulo, engenheiros da Libertom Corporation finalizam os últimos ajustes de um sistema que promete algo que soa ao mesmo tempo familiar e revolucionário: ancoragem monetária baseada em ouro.

Os livros de economia estão repletos de teorias elegantes sobre inflação, desvalorização monetária e preservação de valor. Porém, nada ensina mais efetivamente sobre estes conceitos do que examinar casos reais onde pessoas comuns enfrentaram situações extremas de instabilidade econômica. Cada crise monetária da história oferece lições práticas sobre quais estratégias funcionam durante tempestades

O Cone Sul da América Latina representa um dos cenários macroeconômicos mais fascinantes e desafiadores do mundo contemporâneo. Composto principalmente por Argentina, Brasil e Uruguai, esta região oferece um verdadeiro laboratório a céu aberto para compreender como diferentes abordagens de política monetária, fiscal e cambial podem produzir resultados dramaticamente distintos

Your experience on this site will be improved by allowing cookies Cookie Policy

Español

Español  English

English